税務調査レスキュー隊運営:白金青山綜合会計事務所

電話でのお問い合わせ

050-5236-8502

受付時間

9:00-22:00(土日OK)

24時間対応メール相談

こんなことで

お悩みでは

ありませんか?

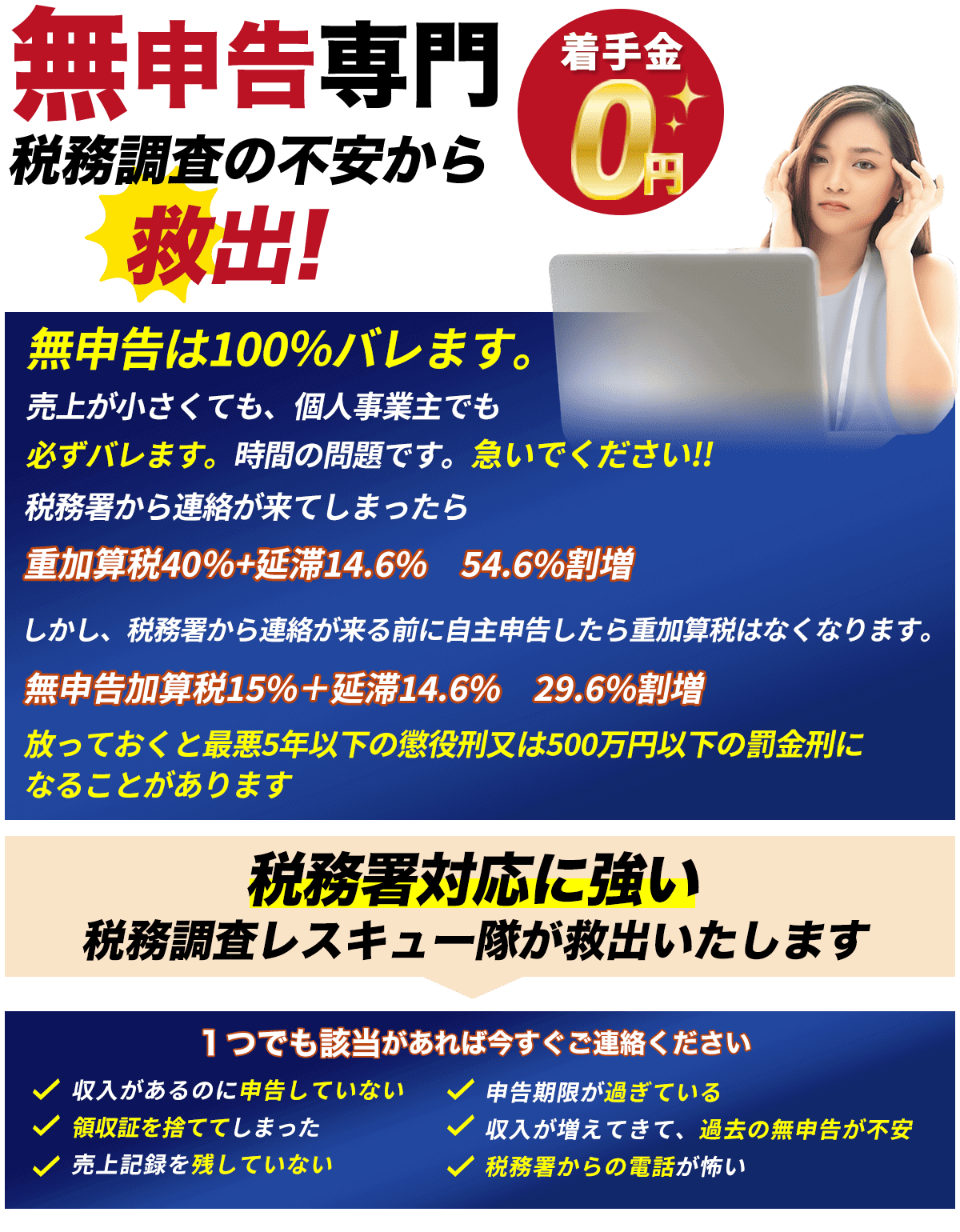

申告していないので、いつ税務調査が入るか不安

申告していないので、税金をいくら払うことになるのか不安

開業してから全く申告していない・・・

申告したいけど、過去の資料を捨ててしまっている・・・

誰に相談したらいいのか分からない

ご安心ください。

無申告専門の

税務調査レスキュー隊に

ご相談ください。

税務調査レスキュー隊に

依頼するメリット

1無申告専門

2即日スピード対応開始

3会計処理が速い!!(過去3~5年分)

4税金が最小となる対策を全部盛り込みます

524時間LINE対応 的確なアドバイス

6売上記録や領収証がなくても大丈夫

7業界最安値クラス 謙虚な料金

8税務署への説明と交渉は全てお任せ ストレス解消

9毎月2社限定 十分に時間を確保

10分割納税ための書類もご用意

11もし資金が足りなければ、日本政策金融公庫からの融資の手配も致します

お客様の声

【東京都】法人(飲食業)

[3年間無申告]

先生の会計処理の速さには税務署もずいぶん感謝していたようで、始めは凄く厳しかった税務職員がガラッと優しくなりました。

【東京都】個人(メルカリ物販業)

[3年間無申告]

仕入の領収証は全く保管していなかったのですが、先生が理論的に計算してくださり、税務署に全て認めていただきました。

【東京都】法人(建設業)

[売上もれ5年間] 所得税追徴270万、消費税102万、計372万(1件あたり74万)

年商:5000万

役員:2名 社員:2名

税務調査を無事に終え、とても清々しく誇らしい気持ちになりました!

【東京都】個人(ネット物販業)

[4年間分更生の請求]

税務署にややこしい説明をする必要もなく、税務署からの電話もなく、先生が書面のやりとりで税務署に交渉して下さいました。助かりました。

税務調査レスキュー隊

白金青山綜合会計事務所

のご案内

税務調査レスキュー隊

代表税理士

青山 浩司

ご挨拶

ご不安を抱えての事業経営は大きな精神的ストレスです。

「心の闇から一刻も早く救済したい。」

「晴れ晴れした気持ち良い日常を取り戻して差上げたい。」

その念い一心で迅速に力強く熱意をもって動きます。

当社の経営理念は

『法令と実務に精通し、日々研鑽で品格と頭脳を磨きあげ、より高く、より深く知識を智慧に昇華させクライアントにご提供する』です。

法令に基き、戦めるところは果敢に戦め、護るところは強固に護る。たたいても埃の出ない正々堂々とした決算、最高レベルの税務調査対策を盛り込んだ決算をご提供しております。

その結果、当社全関与先の税務調査選定率は、1%もありません。1社あたりに換算すると、100年に1度、税務調査があるかないかの確率です。

『税務調査を受けない決算申告』

つまり『戦わずして勝つ』これが最上の戦い方。

今は一刻も早く税務調査の不安から救出します。税務署対応はスピードが大事。心象を良くした上で、明快で解り易い説明と証拠提示ができれば理解してもらえます。

必ず解決します。安心してご相談ください。

お役に立てれば嬉しいです。

プロフィール

税理士登録番号:99624号【財務大臣許可】平成16年登録

税理士経験:18年

他事務所勤務経験:3年

三菱財閥 勤務経験 9年

昭和43年生まれ 大阪出身

大阪府立茨木高等學校

同志社大學大學院 総合政策研究科

立命館大學大學院 経営學研究科 博士課程修了

MBA取得

経営革新認定支援機関【経済産業大臣認可】

経営革新計画認定「中小企業の労働生産性向上支援事業」【東京都知事認可】

| 事務所名 | 白金青山綜合会計事務所 |

|---|---|

| 住所 |

東京都港区白金2-5-20 三菱地所ザ・パークハウス白金タワー21階 |

| アクセス | 山手線目黒からメトロでひと駅。 白金台駅2番出口から左へ徒歩4分。 シェラトン都ホテル向い側のタワーマンションです。 |

| 電話 | 050-5236-8502 |

ご相談から無申告の

申告書提出までの流れ

-

お問い合わせご相談は無料です。まずは今すぐお気軽にご連絡ください。 考えがまとまっていなくても、親切に優しくヒアリングします。無申告でも、決して怒ったりしません。罪悪感のあるご相談OK。

-

ご来社(電話・メール・

Zoomでの事前相談もOK)現在の状況について、まずは的確に把握いたします。 -

ご依頼 お客様のご要望を丹念にお聴きし、受任契約後、会計資料及び申告書をお預りします。

会計処理と深い分析に入り、税金が最小となる対策を全て出し、盛り込みます。 -

期限後申告書の作成税務調査となるリスクを最小にし、最小限の税金で済むように期限後申告書の作成を行います。

お支払い申告書が完成してからで結構ですので、当社へ報酬をお支払いください。

期限後申告書提出・納税期限後申告書を税務署へ提出し、ご納税いただきます。

もし分割納税をご希望なら税務署の徴収部門とご相談ください。もちろん同席可能です。

分割納税のための必要書類もご用意します。

加算税・延滞税は後日通知があります。

もし資金が足りなければ、日本政策金融公庫からの借入の手配も致します。

最後まで万全のフォローをいたしますのでご安心ください。-

税務調査対応仮に税務調査となった場合は、ご対応いたします。ご安心ください。

しっかりと事前打合せをして、税務調査に必要な書類を全て取りそろえ、「税務署がこう訊いてきたらこう答える」「うっかり口にしてはいけないNGワード」をアドバイスします。

費用

(すべて税別)

-

着手金・事前相談

0円 -

税理士報酬

1万円/月

※税理士とのやりとり費用(相談料・会計監査料)とお考えください。 -

無申告 会計処理費用

都内最安値980円/月(ボリューム小)

5,000円/月(標準ボリューム) -

無申告 決算基本料

個人15万円/年

法人20万円/年

但し、年商1,000万を下まわる場合は、△100万円下がるごとに△1万円

コロナ割引可能です。

消費税5万円/年

もしこの先税務調査が入ったら

税務署

VS

税務調査レスキュー隊

税務署の攻めから

しっかり護ります!!

調査官は無申告事業者の取引銀行口座を調べ、預金の動きと売上規模をある程度把握するので、以下のような状態なら、税務署主導で所得を計算されてしまう可能性が高い。

・過去の売上伝票を残していない

・売上を誤魔化そうとしていた

・仕入や経費の領収証も残っていない

解決!

税務調査レスキュー隊が丹念に事実を聴きとり、売上・仕入・経費を理論的に算定。税務署に対して反論&証拠提示&交渉。

論理的かつ迅速に交渉でき、税額を最小にできる可能性が高い。

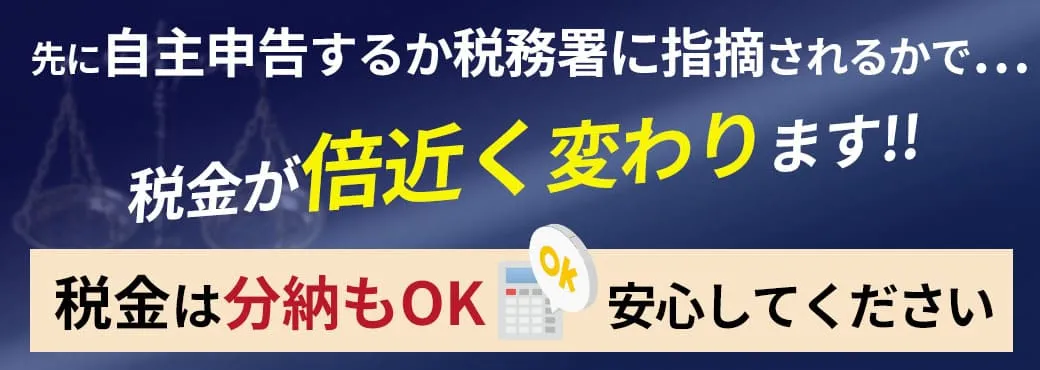

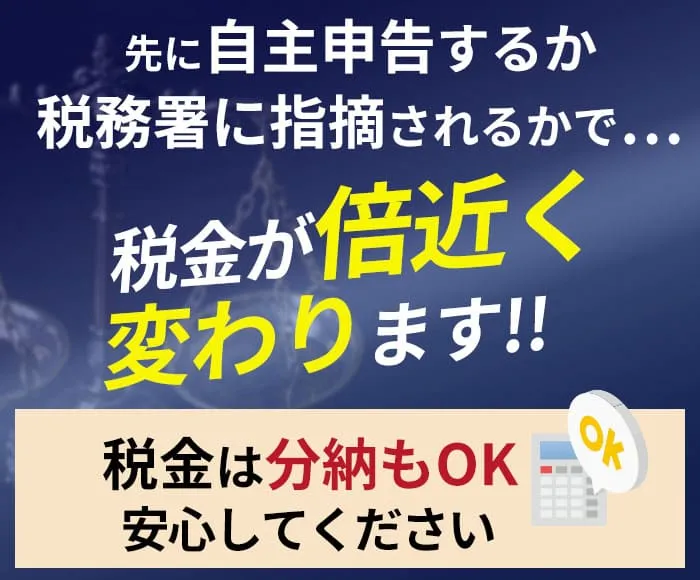

しかし、税務調査になる前に申告した方が打つ手が広がりメリット大。

調査官は税務調査のプロであり、素人が対応しても理論的に反論や交渉ができないため、多額の納税となる。

解決!

税務調査レスキュー隊は法令に基づき、論理的にねばり強く反論&証拠提示&交渉をし、納税額を最小にできる。

しかし、税務調査になる前に申告してしまった方が打つ手が広がりメリット大。

経理資料を全部見られて調査されるため、もし売上記録がなければ、調査官は金額を推計する。

そのため、実際の売上より多額になることがある。その分、多額の納税額となってしまう。

解決!

税務調査レスキュー隊が、推計売上を抑えるように交渉。追徴税額を少なくできる。

しかし、税務調査になる前に申告してしまった方が打つ手が広がりメリット大。

推計とは・・・

根拠資料がない場合に、「本来はこのくらい取引額があるはず」という調査官独自の

経験と判断で推定計算されること

よくある質問

Q

税務調査の目的は何ですか?

-

A

税務調査とは申告書が、書類、帳簿に基づいて正しく作成されているか調べるためのものです。

書類の準備をきちんとすれば税務調査を怖がる必要はありません。

Q

税務調査でどんな書類を準備すれば良いのですか?

-

A

売上、経費、給与に関する書類や総勘定元帳などです。

詳細は打ち合わせの時に詳しく説明いたしますのでご安心ください。

Q

税務署との交渉には時間がかかりますか?

-

A

当社は粘り強く時間をかけて交渉しますが、通常の調査期間より遅くなることはありません。

無申告の場合は会計から立上げますが、資料預りから1~2週間程度で税務署に提出。既に申告をしていれば、税務調査から1週間~3週間で交渉完了し結着します。

Q

資料を捨ててしまいました。紛失したものもあります。どうすればいいですか?

-

A

できるかぎり再発行をしてもらってください。再発行が無理な場合は、出金伝票の作成です。手帳、ノートのメモ書きも有効です。智慧を絞って証明しましょう。ご安心下さい。

Q

税務調査の連絡がきたら、いつ相談したらいいですか?

-

A

できるかぎり早めに相談することをお勧めいたします。

早急にご相談いただければ、税務調査日までの時間が長くとれ、考える時間が増え、一段階上のご対応ができます。

Q

相談したいのですが、平日以外でも相談できますか?

-

A

土日祝も、ご対応しております。

24時間365日ご連絡をお待ちしております。一刻も早く救済します。

Q

税務調査で必ず税金が発生するのですか?

-

A

必ずしも税金の支払が発生する訳ではありません。

調査は納税者の指導という目的もあるためです。

Q

いままで無申告ですが調査対応をしてもらえますか?

-

A

はい。もちろんご対応可能です。

5年間分の預金通帳コピーが必要になりますが、まずは打合せしましょう。的確にアドバイスします。

Q

税理士に頼むと税金は必ず少なくなるのですか?

-

A

少なくなる可能性が高いです。

丁寧にヒアリングし、追加計上できる経費を探します。領収書のないものは、それが事実であれば証明できる書面を作成し、課税所得を圧縮していきます。お任せ下さい。

Q

つまみ申告ってなんですか?

-

A

つまみ申告とは、売上を抜いたり、売上と仕入原価を両方抜いて申告することです。

これは重加算税35%+過少申告加算税10%、計45%加算の対象になり、多額の罰金が課されます。

前もって正直に税務署に謝罪し、心象を悪くしないことが重要です。重加算税だけは避けたいです。

重加算税を受けると、税務署のマークが付き、何度も何度も調査が来ます。

Q

推計課税ってなんですか?

-

A

業種による標準的な粗利率を用いて売上と仕入原価を推計し、毎年の粗利率が一定になるように税務署が一方的に数字を決めることです。

例えば飲食店で売上伝票を破棄するなどして、売上を正しく計上していない場合、税務署が考える合理的な根拠で売上を推計し、修正申告をさせます。

合理的な根拠とは、例えば仕入原価率を30%(粗利率70%)と決め、破棄した売上伝票枚数が判る場合は、平均客単価×破棄した売上伝票枚数、串の購入本数、生ビールの購入樽数から割出したジョッキ杯数、レンタルおしぼりの使用数からの総合判断になります。

ご相談フォーム

プライバシーポリシー

-

白金青山綜合会計事務所(以下、「当事務所」といいます)は、「個人情報保護方針」を以下のとおり定め、実施いたします。

個人情報の収集、利用、提供

当事務所の事業内容及び業務実態に応じた、個人情報を収集・利用・提供するにあたって、当事務所が定めた規定に従い適切に取り扱います。個人データの安全管理措置

当事務所は、個人情報が当事務所外に流出し、不当に改ざんされるトラブルを引き起こさないよう、規定を定め安全対策を実施し、個人情報への不正アクセス、個人情報の紛失、破壊、改ざん、漏えいを予防します。権利の尊重

当事務所は、個人情報に関する個人の権利を尊重し、自己の個人情報について開示、訂正、削除を求められたときは、社会通念や慣行に照らし適切に対応します。

Copyright@ 税務調査レスキュー隊 All rights reserved.